1月13日有色金属数据日报

发布时间:2019-07-15 14:20 来源:贝波财经网

产业链新闻:

(1)智利铜业委员会:预计2016年智利铜产量为540万吨,较去年下滑3.9%。预计2017年智利铜产量预期为585万吨,较去年预期上升5.5%。

(2)据SMM调研数据显示,12月份铜管企业开工率为77.31%,同比增加0.36个百分点,环比增加0.62个百分点。

(3)印尼矿业部的一位官员周四表示,美国自由港麦克默伦铜金矿公司及其他铜矿商已根据出口规定无限期暂停精矿出口。

(4)1月12日,SMM统计国内电解铝社会库存:上海地区10.5万吨,无锡10.0万吨,杭州2.8万吨,巩义3.7万吨,南海8.5万吨,五地合计35.5万吨,环比上周四增加1.2万吨。

(5)消息称,印尼允许镍矿和铝土矿出口,条件是在5年内完成冶炼项目建设。30%低品位镍矿用于国内应用,其余可用以出口。

金融市场

隔夜美元指数先跌后涨,因特朗普未给出其经济新政的具体细节,使得早盘美元多头信心遭到打击;随着美联储多位官员讲话鹰派,暗示17年美联储可能更快加息,美元指数反弹,金银市场因此承压。反观国内,昨日公布的国内社融、信贷均好于预期,暗示国内终端需求强劲,基金金属因此普遍上涨。

铜:

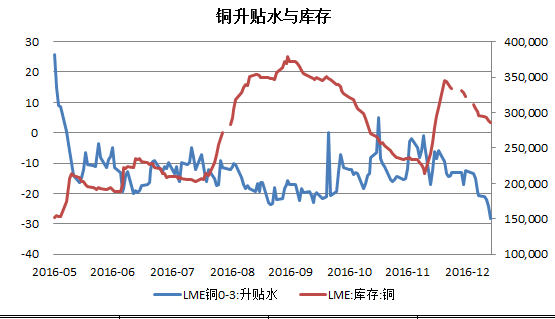

周四铜大幅反弹,收盘上涨2.67%。

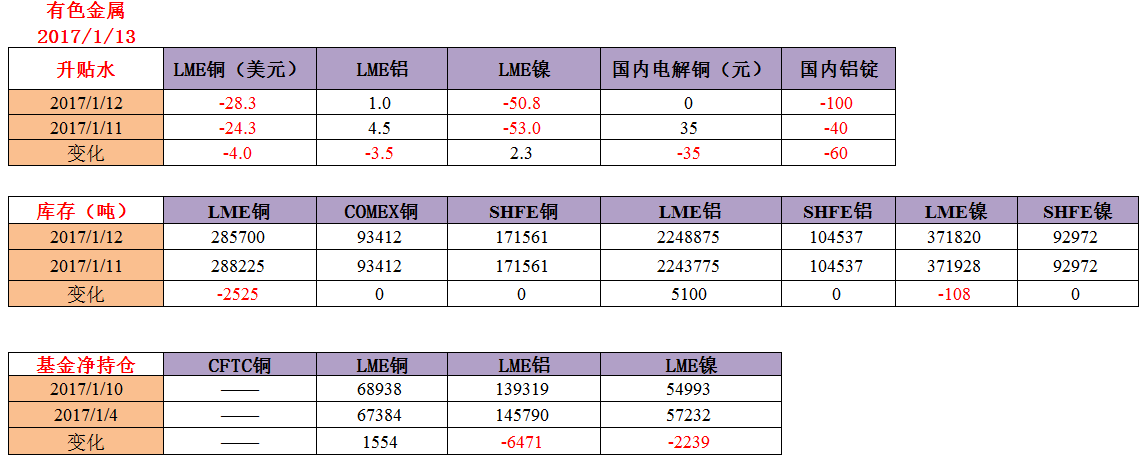

基本面上LME铜库存略减2525吨,LME铜远期贴水走软(-4.0),国内现货升水走弱(-30)。

昨日铜金属大幅上涨一方面受益于持续回暖的国内经济数据支持,另一方面,消息面显示印尼将限制自由港麦克默伦铜金矿公司及其他铜矿商出口精矿以及前期矿山罢工,市场供应减弱预期加强,铜因此大幅拉升。

不过事实分析来看,印尼暂停铜矿商精矿出口,主要系矿山出口许可证到期,加之印尼冶炼建设,未能满足印尼方的要求所致。考虑到暂停出口将对铜矿商利益及印尼本国的经济影响都较大,目前可能只是处于谈判阶段的暂停出口,未来政府或仍同意铜矿商在一定条件下继续出口精矿。

预期事件影响的持续时间不长,另外目前需求还未改善,现货报价偏弱,因此预期铜走势仍然可能再次探底,尽管短期内铜市或维持强势。

铝:

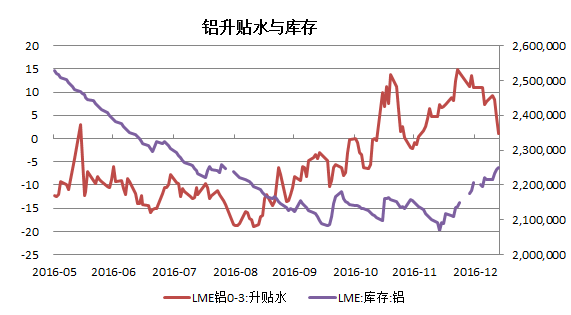

周四LME铝反弹,收盘上涨1.82%。

数据上LME铝库存继续增加5000吨,LME铝现货远期升水回落(-3.5)。

受国内环保雾霾治理将控制电解铝和氧化铝产能影响,现货铝快速拉升,另外弱势美元以及原油上涨均提供了助力。

不过考虑目前电解铝供给端增加确定性强,因此在政策未落实前,铝价上涨过快,利润修复过快,后期产能控制容易生变,因此短期内若铝价过快上涨仍然值得注意,但是短期内减产预期将使得铝价偏强。

镍:

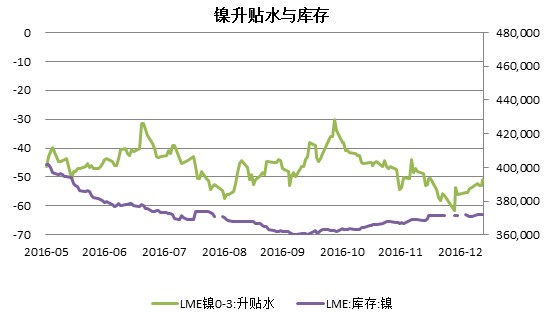

周四LME镍大涨大跌,收盘上涨超2%。

基本面上LME镍库存减少108吨,LME现货远期贴水持稳好转(+2.3)。

消息面显示印尼允许镍矿和铝土矿出口导致镍价一时大幅下挫。不过细节上来看,出口的条件是在5年内完成冶炼项目建设。30%低品位镍矿用于国内应用,其余可用以出口。

显然本次放松镍矿出口,是和矿企镍铁冶炼能力挂钩的,同时出口也仅限于低品位镍矿。然而实际上,印尼最大低品位镍企业antam一年出口量也只有5.6万金属吨,远远低于此前镍矿协会寻求的政府每年发放2,000万吨的低品位镍矿石出口配额。

所以印尼此次放松镍矿出口事件对镍价的打压程度还是相对有限的。

那么在最大的利空风险已经释放的基础上,镍市后期或相对平稳,远期需求一旦跟上,镍市将重启上涨态势。所以应对策略上上可以考虑低多。(国承信金融研究中心 )